مؤشر S&P 500

نظرة عامة ليوم 31 مارس

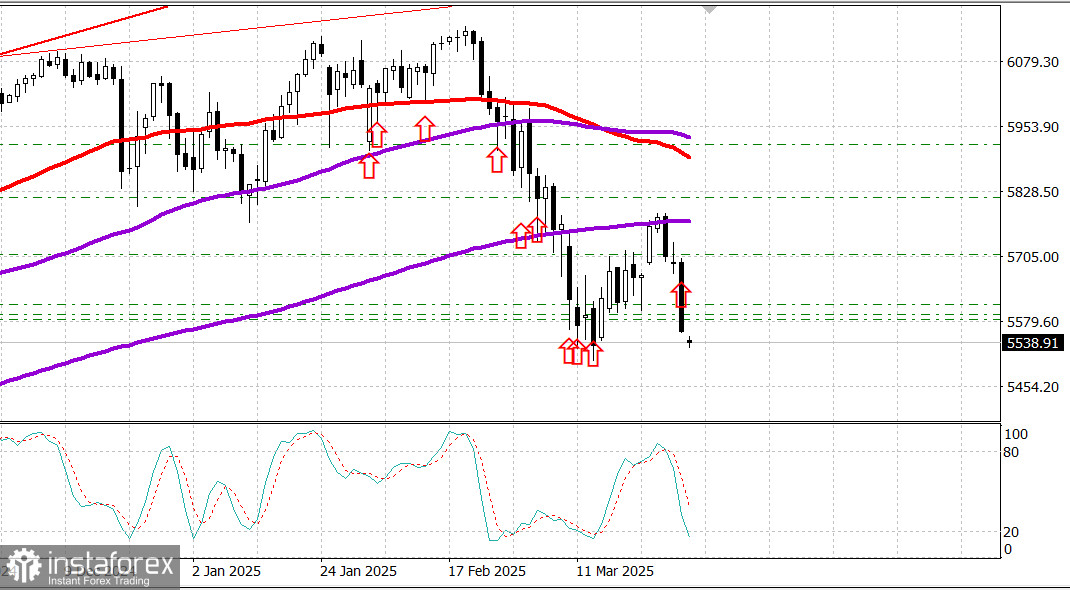

السوق الأمريكي يشهد انخفاضًا حادًا. المؤشرات تصل إلى أدنى مستوياتها في عام بسبب تحركات ترامب بشأن التعريفات الجمركية.

المؤشرات الأمريكية الرئيسية يوم الجمعة: داو جونز: -1.7%، ناسداك: -2.7%، S&P 500: -2.0%، S&P 500: 5,580، نطاق التداول: 5,500–6,000.

سجلت مؤشرات الأسهم الأمريكية خسائر حادة يوم الجمعة، مدفوعة بتزايد المخاوف من التضخم وتدهور ملحوظ في ثقة المستهلك. جاء الدافع المباشر من إعلان دونالد ترامب عن خطط لفرض تعريفات جمركية بنسبة 25% على جميع السيارات المستوردة.

انخفض مؤشر داو جونز الصناعي بنسبة 1.7%، وخسر مؤشر S&P 500 بنسبة 2.0%، وتراجع مؤشر ناسداك المركب بنسبة 2.7%.

ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (PCE)، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، بنسبة 0.4% في فبراير، مما دفع المعدل السنوي إلى 2.8%، مرتفعًا من 2.7% في يناير.

إضافة إلى الضغط، انخفضت القراءة النهائية لمؤشر ثقة المستهلك لجامعة ميشيغان إلى 57.0 في مارس، مما يعكس تدهور التوقعات بشأن الأوضاع المالية الشخصية، وظروف الأعمال، والبطالة، والتضخم.

كما غذت العناوين السلبية للشركات عمليات البيع. تراجعت أسهم Lululemon Athletica (LULU 293.06، -48.47، -14.2%) بنسبة 14% بعد إصدار توقعات أرباح مخيبة للآمال.

أنهت عشرة من القطاعات الأحد عشر في مؤشر S&P 500 اليوم في المنطقة الحمراء، بقيادة خدمات الاتصالات (-3.8%)، والسلع الاستهلاكية التقديرية (-3.3%)، والتكنولوجيا (-2.4%). كان قطاع المرافق هو الرابح الوحيد، حيث ارتفع بنسبة 0.8% مع تحول المستثمرين إلى الأصول الآمنة.

تكثفت أيضًا عمليات شراء سندات الخزانة، مما يشير إلى مخاوف اقتصادية أعمق. انخفض العائد على السندات لأجل سنتين بمقدار 9 نقاط أساس إلى 3.91%، بينما انخفض العائد على السندات لأجل عشر سنوات بمقدار 11 نقطة أساس إلى 4.26%. للأسبوع، انخفض العائد على السندات لأجل سنتين بمقدار 4 نقاط أساس، وارتفع العائد على السندات لأجل عشر سنوات بمقدار نقطة أساس واحدة.

الأداء منذ بداية العام: مؤشر داو جونز الصناعي: -2.3%، S&P 500: -5.1%، S&P Midcap 400: -6.6%، Russell 2000: -9.3%، ناسداك المركب: -8.4%

نظرة عامة على البيانات الاقتصادية: دخل الأفراد في فبراير: 0.8% (التوقعات: 0.4%)؛ السابق تم تعديله من 0.9% إلى 0.7% إنفاق الأفراد في فبراير: 0.4% (التوقعات: 0.6%)؛ السابق تم تعديله من -0.2% إلى -0.3% مؤشر أسعار نفقات الاستهلاك الشخصي في فبراير: 0.3% (التوقعات: 0.3%)؛ السابق: 0.3% مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي في فبراير: 0.4% (التوقعات: 0.4%)؛ السابق: 0.3%

النقطة الرئيسية من التقرير هي أنه كان قويًا في الدخل، معتدلًا في الإنفاق (ارتفع مؤشر نفقات الاستهلاك الشخصي الحقيقي بنسبة 0.1% فقط)، وغير مواتٍ للتضخم، نظرًا لتسارع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي.

هذه الصورة المختلطة — مع احتمالات الركود التضخمي — من المرجح أن تدفع الاحتياطي الفيدرالي إلى اتخاذ نهج الانتظار والترقب، خاصة مع توقع تعديلات قصيرة الأجل في الأسعار مع دخول تعريفات ترامب حيز التنفيذ.

مؤشر ثقة المستهلك لجامعة ميشيغان (مارس، النهائي): 57.0 (التوقعات: 57.9)؛ السابق: 57.9

النقطة الرئيسية هي أن مؤشر التوقعات انخفض بأكثر من 30% منذ نوفمبر 2024.

كان الانخفاض في مارس واسع النطاق، مع توافق واضح عبر المجموعات الديموغرافية والسياسية، مما يظهر تدهور التوقعات بشأن الأوضاع المالية الشخصية، وظروف الأعمال، والبطالة، والتضخم.

بالنظر إلى المستقبل، فإن التقويم الاقتصادي ليوم الاثنين خفيف، مع التركيز على مؤشر مديري المشتريات في شيكاغو لشهر مارس المقرر صدوره في الساعة 9:45 صباحًا بالتوقيت الشرقي (القراءة السابقة: 45.5).

سوق الطاقة: خام برنت: 72.80 دولار — انخفض النفط بنحو 1.50 دولار وسط عمليات البيع الأوسع في السوق الأمريكية. ومع ذلك، فإن التوترات الجيوسياسية المحيطة بإيران تقدم الدعم. خلال عطلة نهاية الأسبوع، وجه ترامب تهديدًا مباشرًا بتوجيه ضربات مدمرة لإيران إذا رفضت التوصل إلى اتفاق نووي مع الولايات المتحدة.

وقد ردت إيران بالفعل، حيث صرح رئيسها بأن طهران لن تشارك في محادثات مباشرة مع الولايات المتحدة لكنها تظل منفتحة على المفاوضات بوساطة. في غضون ذلك، تواصل الولايات المتحدة ضرباتها على أهداف الحوثيين في اليمن، الوكيل الفعلي لإيران في المنطقة. وقد أطلق الحوثيون صواريخ قوية على إسرائيل، رغم أن دفاعات إسرائيل قد اعترضتها بنجاح حتى الآن.

الخلاصة: على الرغم من الأسبوع السلبي، لا يزال من الممكن حدوث انتعاش في السوق الأمريكية. المستويات الحالية تقدم نقاط دخول جذابة للتعرض لمؤشر S&P 500 عبر أداة SPX. ومع ذلك، لا يمكن استبعاد حدوث كسر دون المستويات الحالية.